Dlouhodobý investiční produkt (DIP) – Portu, XTB, Česká spořitelna

Investování se stává stále populárnějším způsobem, jak efektivně spravovat své finance a zhodnocovat majetek. Jedním z klíčových nástrojů pro budování finanční stability a zajištění na stáří je dlouhodobý investiční produkt, neboli DIP. Co je to DIP, co nabízí a proč je důležité pochopit jeho význam?

Dlouhodobý investiční produkt je novou formou investování, která nabízí možnost vytvořit si další finanční rezervu na stáří. Jedná se o státem podporovaný produkt, který kombinuje výhody investování s daňovými úlevami. Díky DIP lze pravidelně investovat menší částky a tím dlouhodobě budovat své bohatství.

Dlouhodobý investiční produkt, zkráceně DIP, je skvělou volbou pro všechny, kteří chtějí začít investovat a vytvořit si finanční rezervu na budoucnost. Díky daňovým výhodám a flexibilitě je DIP dostupný širokému okruhu investorů.

Obsah článku

Co je to DIP?

DIP Portu, XTB a Česká spořitelna – kde investovat do DIP?

Portu vs. Česká spořitelna – kde se DIP vyplatí?

Proč se vyplatí investovat do DIP?

Co je to DIP?

Dlouhodobý investiční produkt je typ investice, která je navržena pro delší časový horizont, obvykle 5 až 30 let. Zkratka DIP označuje produkt, který je navržen speciálně pro dlouhodobé spoření a investování. Tento termín se často používá v kontextu penzijních plánů, podílových fondů nebo programů řízeného portfolia, jaké nabízí například DIP Portu.

DIP umožňuje postupně spořit a zhodnocovat prostředky prostřednictvím kapitálových trhů, například akcií, dluhopisů, podílových fondů nebo ETF. Jeho hlavní výhodou je, že využívá síly složeného úročení, kdy se zisky postupně reinvestují a zhodnocují, což může vést k významnému růstu hodnoty investice.

Dlouhodobé investování je klíčem k finanční stabilitě a zajištění budoucnosti. Mezi hlavní důvody, proč by měl člověk uvažovat o DIP, patří:

- stabilita – dlouhodobé investování pomáhá zmírnit dopady krátkodobých tržních výkyvů

- růstový potenciál – historicky mají akcie a jiné růstově orientované investice tendenci zvyšovat hodnotu v dlouhodobém horizontu

- přístupnost – moderní investiční platformy umožňují snadný vstup na trh i začátečníkům

A jak DIP funguje? Investor pravidelně ukládá menší částky (například měsíčně) – tyto částky jsou investovány do předem zvoleného portfolia aktiv. Postupem času dochází k růstu hodnoty investice díky zhodnocení trhu a složenému úročení.

Jedním z hlavních lákadel DIP je možnost investovat pravidelně a systematicky, což eliminuje riziko špatného načasování při jednorázové investici.

Dlouhodobý investiční produkt – kde investovat do DIP?

DIP investice se stávají čím dál oblíbenějšími, zejména díky jednoduchosti správy. Investování do DIP umožňuje například:

- DIP Portu

- DIP Česká spořitelna

Portu je česká platforma pro automatizované investování, která umožňuje investorům vytvářet diverzifikovaná portfolia z ETF fondů. Díky nízkým poplatkům a přehledné správě je DIP Portu ideální volbou pro začínající investory.

Jako jedna z největších bank v České republice nabízí Česká spořitelna pestrou škálu dlouhodobých investičních produktů, včetně penzijního spoření nebo investičních fondů.

XTB je známá jako broker s širokou nabídkou investičních nástrojů, včetně CFD, akcií a ETF. I zde mohou investoři najít produkty určené pro dlouhodobé investování, například portfolia s nízkou volatilitou.

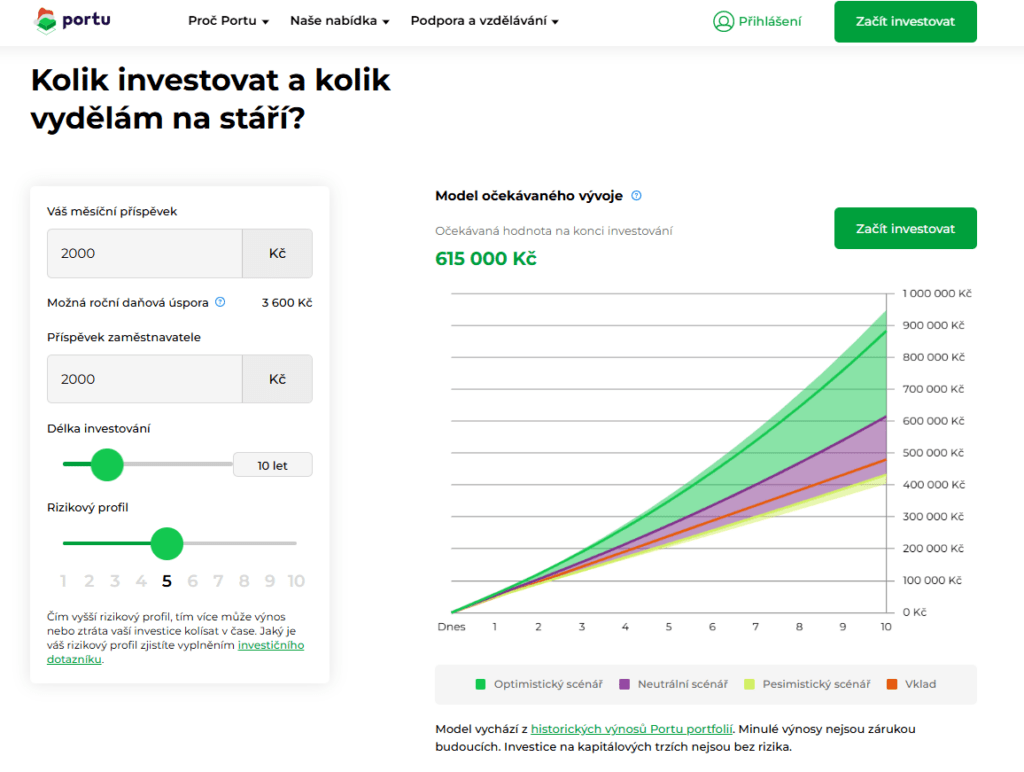

DIP Portu

Portu je jedním z mnoha poskytovatelů dlouhodobých investičních produktů (DIP) na českém trhu. Díky své moderní platformě a široké nabídce investičních nástrojů si získal značnou popularitu. DIP Portu umožňuje investovat do širokého spektra finančních nástrojů:

- akciové fondy – investice do akcií různých společností s různě vysokým růstovým potenciálem

- dluhopisové fondy – investice do dluhopisů, které přinášejí pravidelný výnos ve formě úroků

- smíšené fondy – kombinace akcií a dluhopisů pro vyváženější portfolio

- indexové fondy – pasivně spravované fondy, které sledují výkonnost konkrétního indexu (např. S&P 500)

Jak začít investovat s DIP Portu? Nejprve je potřeba založit si účet na platformě Portu a převést peníze na svůj investiční účet. Následně je potřeba vybrat si investiční cíl a investiční nástroje, do kterých chce člověk investovat. Může se jednat například o spoření na důchod, koupi nemovitosti nebo financování studia dětí.

Portu následně doporučí portfolio na základě rizikového profilu, investičního horizontu a cílů. Portfolia jsou tvořena především z ETF (burzovně obchodovaných fondů), které pokrývají různé trhy a sektory.

Pak už přichází na řadu samotné investování. Investovat lze jednorázově nebo pravidelně v menších částkách. Pravidelné investování je vhodné zejména pro začátečníky, jelikož snižuje riziko špatného načasování trhu. Portu pravidelně kontroluje a upravuje portfolio, aby odpovídalo původním cílům.

DIP XTB

XTB je známým brokerem, který se zaměřuje především na obchodování s akciemi, indexy, komoditami a dalšími finančními nástroji. Ačkoli v současnosti stále nemá v nabídce klasický DIP, jaký nabízí například Portu nebo Česká spořitelna, plánuje spustit DIP XTB v budoucnu.

Zatím neexistuje oficiální potvrzení o zavedení DIP. XTB pouze naznačuje, že tuto možnost zvažuje. Společnost se inspiruje svým polským trhem, kde podobný produkt již nabízí. DIP od XTB by měl být primárně určen pro individuální investory, kteří chtějí dlouhodobě budovat své portfolio.

XTB je známý svou snahou o co nejnižší poplatky. Nabízí přístup k široké škále aktiv, což by mohlo znamenat větší flexibilitu při sestavování investičního portfolia. Obchodní platforma XTB je uživatelsky přívětivá a nabízí řadu pokročilých nástrojů pro obchodování.

DIP od XTB představuje zajímavou možnost pro ty, kteří hledají flexibilní a cenově dostupné řešení pro dlouhodobé investování. Ačkoli zatím nejsou známy všechny detaily, je pravděpodobné, že tento produkt bude mít co nabídnout.

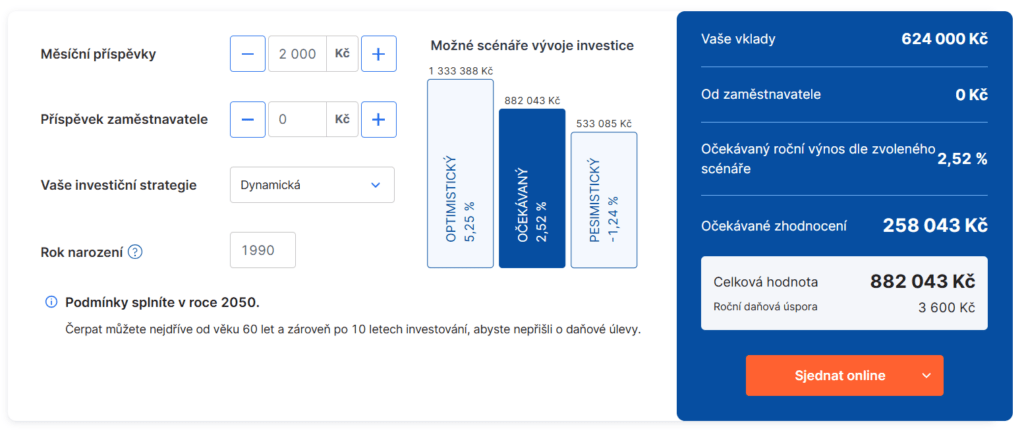

DIP Česká spořitelna

Dlouhodobý investiční produkt (DIP) od České spořitelny představuje moderní a výhodný způsob, jak si budovat finanční rezervu na budoucnost. Jde o nástroj, který umožňuje investovat do různých typů aktiv, jako jsou podílové fondy, dluhopisy, akcie nebo ETF, a to s celou řadou výhod.

Stejně jako u doplňkového penzijního spoření, i u DIP si lze ročně odečíst částku až 48 000 Kč od základu daně – tím lze výrazně snížit daňové zatížení. Investoři si navíc mohou vybrat z široké škály investičních možností a přizpůsobit si portfolio podle svých investičních cílů. Výhodou je, že na DIP může investorovi přispívat i jeho zaměstnavatel, a to až do výše 50 tisíc korun.

Česká spořitelna jako zkušený hráč na finančním trhu poskytuje odborné poradenství a podporu při správě investování. DIP je dostupný pro každého, kdo má zájem o dlouhodobé investování. Investování prostřednictvím DIP je snadné a přehledné, díky modernímu internetovému bankovnictví.

Portu vs. Česká spořitelna – kde se DIP vyplatí?

Dlouhodobý investiční produkt (DIP) se stává čím dál populárnější volbou pro ty, kteří chtějí dlouhodobě investovat a využít daňových výhod. Dva z největších poskytovatelů DIP v České republice jsou Portu a Česká spořitelna. Jaký je mezi nimi rozdíl a který z nich je výhodnější?

Nejprve je potřeba si říct, co mají tito dva poskytovatelé společné. Oba umožňují odpočet investic do DIP od základu daně. Investovat lze do různých typů aktiv, jako jsou podílové fondy, akcie, dluhopisy a ETF. Oba umožňují přizpůsobit investiční strategii svým potřebám a rizikovému profilu, přičemž nabízejí přehledné online platformy pro správu investic.

V čem se Portu od České spořitelny naopak liší nastíní tato tabulka:

| Kritérium | Portu | Česká spořitelna |

|---|---|---|

| Zaměření | Primárně online, zaměřené na mladší generaci a technologicky zdatné klienty. | Tradiční banka s širokou nabídkou produktů, včetně DIP. |

| Platforma | Moderní, intuitivní platforma s přehledným rozhraním. | Součást internetového bankovnictví, může být pro některé méně přehledná. |

| Robotické poradenství | Výrazně využívá robotické poradenství pro sestavení investičního portfolia. | Méně využívá robotické poradenství, spíše klade důraz na osobní konzultace. |

| Poplatky | Obecně nižší poplatky, zejména u menších investic. | Poplatky mohou být mírně vyšší, zejména u osobních konzultací. |

| Nabídka fondů | Široká nabídka fondů, včetně těch od zahraničních správců. | Široká nabídka fondů, zejména těch od domácích správců. |

Kdo je tedy vhodnější?

- Portu je vhodný pro mladší generaci, která hledá moderní a intuitivní platformu, nízké poplatky a ráda využívá technologické novinky

- Česká spořitelna je naopak vhodná pro klienty, kteří preferují osobní přístup, mají stávající účet u České spořitelny a chtějí mít možnost konzultace s bankovním poradcem

Oba poskytovatelé nabízejí zajímavé možnosti pro dlouhodobé investování. Výběr toho správného závisí pouze na individuálních potřebách a preferencích každého investora. Vždy je však potřeba si pečlivě prostudovat podmínky obou produktů a případně se poradit s finančním poradcem.

Proč se vyplatí investovat do DIP?

Dlouhodobý investiční produkt (DIP) je skvělým nástrojem pro každého, kdo chce začít budovat svou finanční budoucnost. Nabízí řadu výhod, které ho činí atraktivním pro širokou veřejnost.

Jednou z největších výhod DIP je možnost odečíst si částku vloženou do DIP od základu daně. Na rozdíl od některých jiných spořících produktů, DIP umožňuje větší volnost při výběru investičních nástrojů. Díky dlouhodobému horizontu a možnosti investovat do růstových aktiv, jako jsou akcie, lze dosáhnout vyššího zhodnocení svých peněz než na běžném spořícím účtu.

Stručně řečeno, investování do DIP je snadné a přehledné.

Pro koho je DIP vhodný? DIP je vhodný i pro ty, kteří nemají žádné zkušenosti s investováním. Mnozí poskytovatelé nabízejí robotické poradenství, které pomáhá snadno sestavit vhodné investiční portfolio.

- lidi, kteří chtějí budovat finanční rezervu na důchod

- ti, kteří chtějí využít daňových výhod

- každý, kdo hledá dlouhodobé a stabilní zhodnocení svých peněz

I když je DIP výhodným produktem, je důležité si uvědomit, že s investováním jsou spojená určitá rizika. Hodnota investic může kolísat a není zaručeno, že investor dosáhne zisku.

DIP je určen pro dlouhodobé investování. Investice je potřeba rozložit do různých aktiv a v případě jakýchkoliv nejistot ohledně investování je potřeba se poradit s finančním poradcem.

DIP je skvělým nástrojem pro každého, kdo chce začít investovat a budovat si finanční budoucnost. Díky svým výhodám a flexibilitě je dostupný širokému okruhu lidí.

Publikováno: 12. 12. 2024

Naším cílem je poskytovat užitečné informace týkající se financí. Složitá témata se snažíme zpracovávat uceleně a přehledně, tedy tak, aby každý snadno našel odpovědi na své otázky. Autor vystudoval ekonomii a management.